5-Факторная Модель

5-факторная модель

https://vas3k.club/post/10899/

https://www.portfoliovisualizer.com/factor-analysis

3-факторная модель

Market beta, size & relative price втроём называются Fama & French three-factor model (1992), и в отличие от CAPM объясняют уже до 90% разницы между возвратами портфелей.

- https://vas3k.club/post/10899/ > Market-beta-MKT-RF

- https://vas3k.club/post/10899/ > Size-SMB

- https://vas3k.club/post/10899/ > Relative-price-HML

https://vas3k.club/post/10899/ > Profitability-RMW

Robust minus weak: Компании с хорошими и крепкими денежными потоками при прочих равных более рискованные. Точно так же, как в предыдущем примере, сначала может быть контринтуитивно - поэтому давайте разберём ещё разок?Как компания с прибылью в 5 миллионов в год может быть более рискованная, чем компания с прибылью в 1 миллион в год? Всё в волшебных словах при прочих равных. Понятно, что одинаковых компаний не бывают, поэтому на самом деле просто контролируется влияние других факторов. Но представлять себе проще "одинаковые" компании.

И в этом случае понятно, что все предпочтут компанию, которая делает 5 милионов ДЕНЕГ в год, и цена её акций вырастет, а раз этого не происходит - значит, рынок видит некий риск в этой компании (может, она находится в политически нестабильном регионе? Может, её крупнейшие заводы находятся в областях которые страдают от изменения климата и их может затопить через пять лет? И тысяча других причин, для которых нам даже не нужно мнение аналитиков - мы просто смотрим на то, как рынок принёс информацию о риске в цену).

Количество скользящих десятилетних периодов с 1963 по 2020 когда этот фактор показывал положительный результат в США: ~85%.За тот же период, с 1963 по 2020, приблизительный размер премии в США, годовых: ~2.8%.

https://vas3k.club/post/10899/ > Investment-CMA

Convervative minus agressive: компании, которые наращивают свои активы консервативно, более рискованны, чем те, кто наращивает их агрессивно. Собственно, именно этим фактором, а не фактом, что компания платит дивиденды, в основном объясняется больший чем в среднем по рынку возврат всяких дивидендных историй.Однако, выкидывать из списка компании, которые вместо выплаты дивидендов делают байбек, или просто неохотно занимают капитал для расширения бизнеса, отнюдь не стоит. Домашнее задание: Dividend Irrelevance Theory.

Dividend Irrelevance Theory (???)

Вывод

Добавив ещё два фактора, получим Fama & French five-factor model (2015), это практически cutting edge науки! Коротко часто называется FF5. FF5 объясняет до 95% разницы в портфелях. Чувствуете, как сужается пространство для манёвра активных управляющих, чтобы объяснить возврат альфой?

Количество скользящих десятилетних периодов с 1963 по 2020 когда этот фактор показывал положительный результат в США: ~98%.За тот же период, с 1963 по 2020, приблизительный размер премии в США, годовых: ~2.9%.

https://vas3k.club/post/10899/ > Piat-pravil

- Постоянность во времени - должен прослеживаться на протяжении всего времени, а не "вот только-только свежий из печи, в 20 веке правда не работало".

- Распространённость - должен прослеживаться как в США, так и во Франции, так и в Китае.

- Крепок к изменениям в формулировке - если мы в value факторе изменим price to book на price to earnings, цифры могут немного поменяться, но суть должна остаться та же.

- В него можно инвестировать - если это какая-то чисто академическая штука, которую убивают транзакционные издержки или другие вещи, которые не позволяют простому инвестору извлечь из этого прибыль, то нафига оно нам надо?

- Разумность - смотри выше примет с Петей и компаниями с буквой А в тикере. Это должна быть именно научная теория, подтверждённая историческими данными, а не наоборот.

https://vas3k.club/post/10899/ > Momentum-MOM

Моментум означает следующее: компании, растущие в цене, продолжают расти в цене, а компании, падающие в цене, продолжают падать.

Это один из самых старых и интуитивно понятных факторов, и сломано много копий, "настоящий" ли это риск, или же это просто поведенческая история на которую нельзя рассчитывать, так как она уйдёт сама по себе, как только достаточное количество участников рынка будут пытаться её эксплуатировать.

Так же очень, очень сложно получить экспозицию моментума в портфеле, не проиграв такое же количество экспозиции велью.Напрямую в моментум инвестировать довольно трудно в том числе и из-за транзакционных издержек (смотри правило 4), но можно пытаться частично его урвать - например, Dimentional Fund Advisors задерживают продажу активов на срок до нескольких месяцев, когда они перестали попадать в критерии других факторов, но имеют положительный моментум, и наоборот, задерживают покупку, когда бумага уже подходит по критериям, но имеет отрицательный моментум.

https://vas3k.club/post/10899/ > Multifaktor

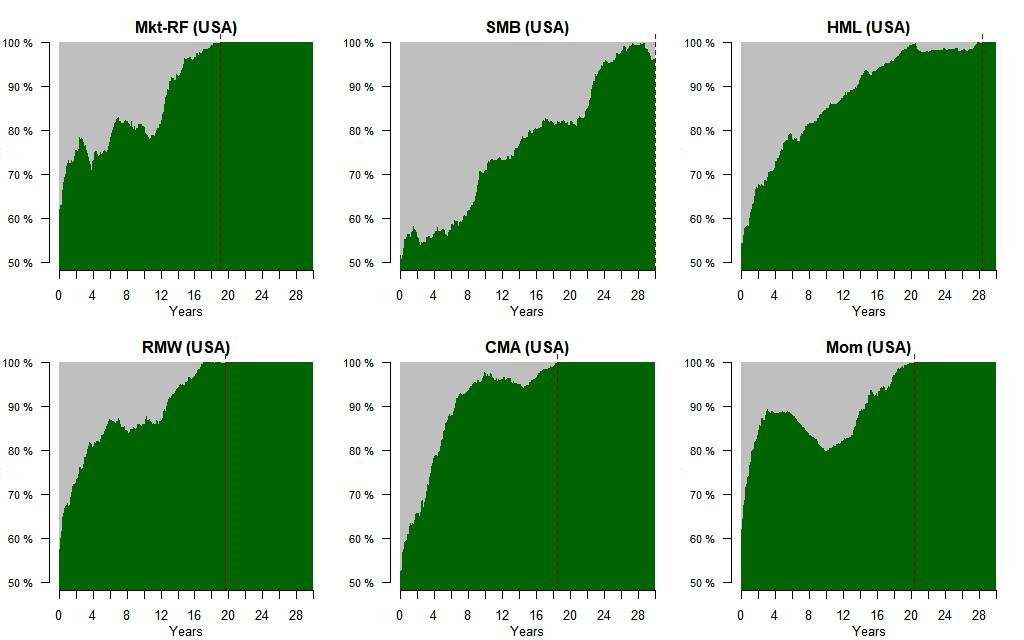

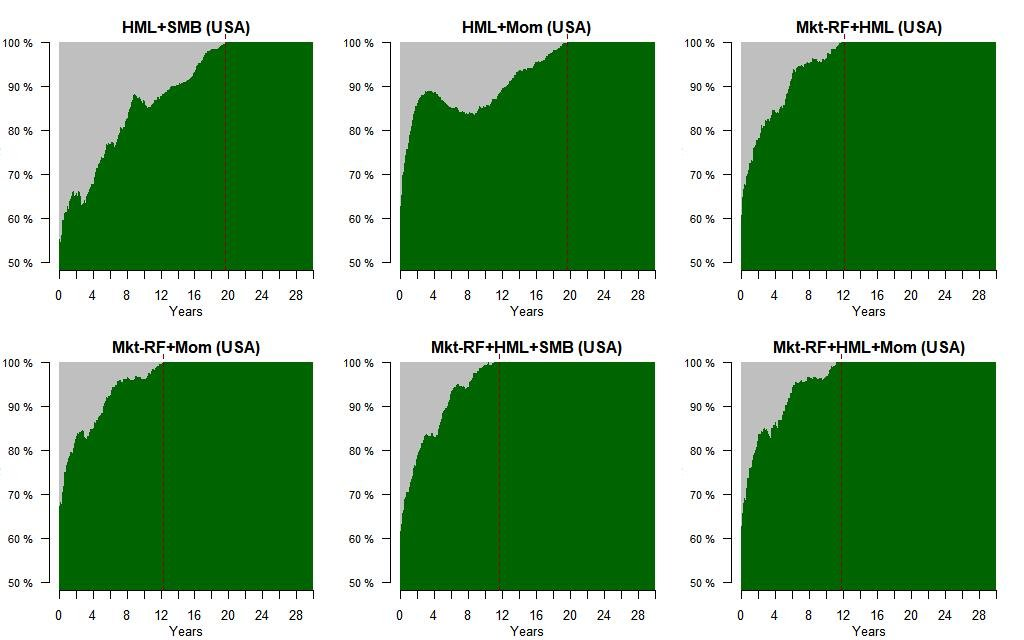

Как мы уже выше обсуждали с моментумом, просто купив пять ETF на пять разных факторов, скорее всего, получится не очень хорошо.Например, чистые small-cap акции в мире чувствуют себя не очень хорошо, потому что их тянет на дно small-cap growth with weak profitability. Таким образом, надо отдавать предпочтение ETF которые сразу таргетируют несколько факторов.Приведу наглядные (но не исчерпывающие) примеры, данные с сайта Кена Френча, визуализация - Apeirox из Rational Remider Community.

Факторы по отдельности

Комбинация факторов

Mkt-RF+HML = 1*(Mkt-RF)+0.5*HML

Mkt-RF+Mom = 1*(Mkt-RF)+0.5*Momentum

Mkt-RF+HML+SMB = 1*(Mkt-RF)+0.5*HML+0.5*SMB

Mkt-RF+HML+Mom = 1*(Mkt-RF)+0.25*HML+0.25*Momentum

Здесь по оси Х - длинна скользящего окна, а по оси Y - процент скользящих окон, в которых фактор (или комбинация факторов) была положительна.

https://vas3k.club/post/10899/ > Prakticheskaia-realizatsiia

Академические факторы обычно подразумевают long и short позицию по рынку. Чтобы получить HML = 1, нам нужно половину рынка - велью акции - в лонг, и половину рынка - акции роста - в шорт. Заметили, как в имени HML это не high no low, а high minus low?

Возьмём весь американский рынок, Russel 3000 - 3000 публичных компаний США. SMB у него будет равен нулю (как и остальные факторы), по определению - ведь это именно перекос от рынка, и на самом рынке перекоса нет. Чтобы узнать именно возврат SMB, нужно из возврата Russel 1000 (крупнейших), вычесть возврат Russel 2000 (самых маленьких) - опять же, граница часто будет не там, но общее представление это даёт хорошее.

Очень внимательно надо смотреть на комиссии - если от некоего фактора ожидается дополнительные 2% доходности, factor loading у нас 0.1 - мы можем ожидать лишние 0.2% доходности, а комиссия фонда при этом выше на 0.25%? Нет, спасибо.Но в целом неразумно ожидать такие же низкие комиссии, как и на ETF широкого рынка - это нормально, что комиссии будут чуть выше. Просто следите, чтобы они не вышли из-под контроля.

Однако, слишком сильная концентрация факторов, а так же количество факторов в мультифакторе снижает диверсификацию. Такие дела, совсем бесплатный сыр не бывает - нужно всё ещё диверсифицироваться по миру, чтобы хватало чуть-чуть сконцентрироваться и ослабить диверсификацию. Факторы на маленьком рынке, таком как российский - глупость, потому что не хватит простора разгуляться и диверсифицироваться.